Hầu hết giới trẻ hiện nay đều yêu thích sự tự do, phóng khoáng và thoải mái. Vì vậy, không ít bạn trẻ thường có kế hoạch ra ở riêng khi cảm thấy bản thân đủ trưởng thành để tự lập.

Cuộc sống tự lập giúp bạn trưởng thành, biết lo toan và chịu trách nhiệm với bản thân nhiều hơn. Tuy nhiên, khi bắt đầu kế hoạch ra ở riêng, bạn sẽ phải đối mặt với khá nhiều khó khăn. Đặc biệt là các vấn đề tài chính cá nhân.

Vì vậy, cần lên kế hoạch tài chính rõ ràng để có đủ nguồn lực bắt đầu cuộc sống tự lập như mong muốn.

1. Xác định nguồn lực của bản thân khi lập kế hoạch ra ở riêng

Đây là bước đầu tiên, cũng là bước quan trọng nhất để bạn chuẩn bị hành trang cho một cuộc sống tự lập.

Việc xác định nguồn lực của bản thân có thể bao gồm những yếu tố sau:

- Thu nhập hàng tháng của bạn

- Sự trợ giúp một phần từ gia đình, bạn bè,..

- Những thứ bạn có để có được một cuộc sống vật chất đầy đủ

- Khả năng quản lí chi tiêu, tiết kiệm

- Bạn đã chuẩn bị tâm lý sẵn sàng để ra ở riêng hay chưa?

Cần xác định các nguồn lực này một cách rõ ràng, cụ thể. Bởi càng rõ ràng, cụ thể bao nhiêu, bạn càng đo lường chính xác những thứ mình còn thiếu, cần phải hoàn thiện nhanh chóng.

2. Cần chuẩn bị những gì cho kế hoạch ra ở riêng?

Trước tiên, hãy lên danh sách những thứ cần thiết bạn chắc chắn phải có nếu như muốn bắt đầu kế hoạch ra ở riêng. Ví dụ như:

- Nhà ở

- Những đồ dùng thiết yếu trong nhà: giường, tủ, bếp gas, bàn ghế, chăn gối…

- Các loại hóa đơn: điện, nước, Internet…

- Chi phí ăn uống

- Chi phí đi lại

- Các khoản tiêu dùng cá nhân như: mua sắm, tiệc tùng…

Các khoản cần chi này cần đáp ứng được những nhu cầu của bạn. Chỉ mua những món đồ thực sự cần thiết để tránh lãng phí tiền bạc.

3. Thực hiện mua sắm các khoản cần thiết

Ai cũng muốn bắt đầu một cuộc sống mới với đầy đủ tiện nghi. Tuy nhiên, cần xem xét khả năng tài chính của mình trước khi mua sắm.

Nếu ngân sách của bạn còn eo hẹp, không nên mua sắm dàn trải. Hãy tập trung vào các vật dụng thiết yếu trước. Sau đó, có ngân sách đến đâu, bạn sẽ tiếp tục mua sắm đến đó.

Tuyệt đối thận trọng với những món vay tiêu dùng và các chương trình mua trả góp. Nó có thể là “cái bẫy” khiến bạn lâm vào tình trạng nợ nần kéo dài. Ảnh hưởng lớn đến tình hình tài chính cũng như các kế hoạch tiêu dùng của bạn trong tương lai.

4. Lập ngân sách chi tiêu hàng tháng

Hầu hết mọi người hiện nay đều chưa có thói quen lập ngân sách chi tiêu cho bản thân. Đó chính là lý do khiến bạn thường xuyên rơi vào tình trạng bội chi mỗi tháng.

Điều này sẽ giới hạn khả năng chi tiêu của bạn trong tương lai. Bên cạnh những khoản chi cố định phải thanh toán như tiền nhà, điện nước, xăng xe… bạn sẽ phải đối mặt với hàng loạt khoản nợ tiêu dùng.

Tại sao cần lập ngân sách khi có kế hoạch ra ở riêng?

Lập ngân sách sẽ giúp bạn chi tiêu một cách hợp lý, có kế hoạch. Đặc biệt là khi bạn sống tự lập. Bạn sẽ phải tự chịu trách nhiệm trước các vấn đề của bản thân.

Khi lập ngân sách, các khoản chi được phân chia thành từng mục như ăn uống, tiết kiệm, trả nợ… với số tiền nhất định. Việc bạn cần làm là thực hiện nghiêm túc kế hoạch để duy trì ngân sách hiệu quả.

Tùy thuộc vào điều kiện và nhu cầu của bản thân, mỗi người sẽ có cách phân chia ngân sách khác nhau. Tuy nhiên, cần đảm bảo đáp ứng đủ nhu cầu sinh hoạt và tiết kiệm hàng tháng.

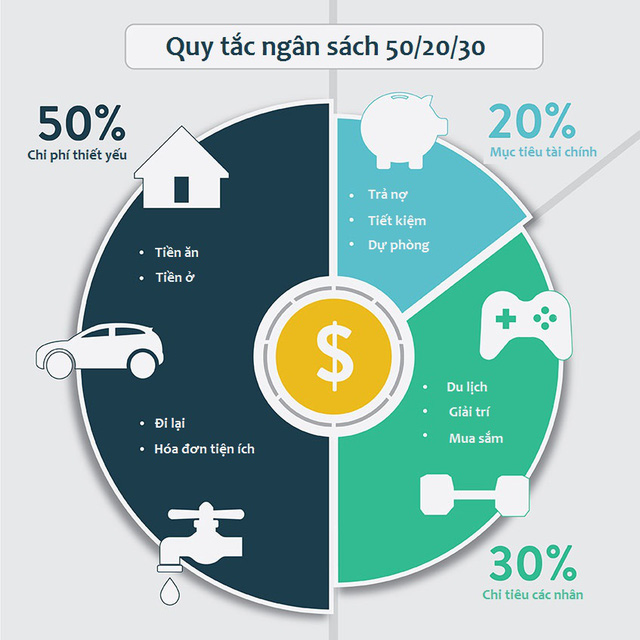

Quy tắc 50/20/30

Bạn có thể cân nhắc việc chia ngân sách chi tiêu theo quy tắc 50/20/30 như sau:

- 50% cho chi tiêu thiết yếu như tiền thuê nhà, ăn uống, điện nước…

- 20% cho các mục tiêu tài chính như tiết kiệm, trả nợ…

- 30% cho chi tiêu cá nhân như xem phim, du lịch…

Tuy nhiên, các con số này có thể thay đổi linh hoạt phù hợp với hoàn cảnh của từng người. Hãy tăng chi phí thiết yếu lên 60-70% nếu bạn thấy nó cần thiết hơn nhu cầu giải trí của bản thân.

Ví dụ, với thu nhập 10 triệu đồng/ tháng, bạn có thể chia ngân sách như sau: 5 triệu đồng dùng cho các chi tiêu thiết yếu; 3 triệu đồng dành để chi tiêu cá nhân và 2 triệu còn lại để tiết kiệm cho các mục tiêu tài chính trong tương lai.

Tuy nhiên, do chiếc laptop cũ bị hỏng nên bạn dự định sẽ mua chiếc mới vào tháng tới. Để duy trì kế hoạch, bạn cần thay đổi ngân sách bằng cách tăng số tiền tiết kiệm lên 3 triệu đồng/tháng. Đồng thời giảm bớt chi tiêu cá nhân xuống còn 2 triệu đồng, để đảm bảo ngân sách.

Phương pháp Kakeibo

Ngoài ra, có thể cân nhắc lựa chọn cách chia ngân sách theo phương pháp Kakeibo của người Nhật. Thu nhập hàng tháng của bạn sẽ được chia vào 4 phong bì:

- Chi phí cơ bản: ăn uống, đi lại, hóa đơn…

- Chi phí mở mang kiến thức: mua sách, xem phim,…

- Chi phí không bắt buộc: nhà hàng, mua sắm…

- Chi phí phát sinh: sửa xe, ốm đau…

Nếu tiêu hết tiền trong một danh mục nào đó, bạn có thể lấy tiền từ phong bì khác. Tuy nhiên, điều này đồng nghĩa với việc bạn sẽ còn ít tiền hơn để tiêu cho danh mục đó. Vì vậy, cần tính toán chi tiêu hợp lý để đảm bảo ngân sách đã đặt ra.

Phương pháp 50/50

Đơn giản hơn, bạn có thể chia thu nhập thành 2 phần. 50% dùng để chi tiêu sinh hoạt hàng ngày. 50% còn lại dành để tiết kiệm.

Tóm lại, lập ngân sách càng chi tiết, việc quản lý tiền bạc sẽ càng trở nên dễ dàng và hiệu quả hơn.

5. Quản lý chi tiêu hàng ngày

Đây là bước cực kỳ quan trọng giúp bạn nhận ra mình đang tiêu xài như thế nào. Thường xuyên theo dõi và quản lý các khoản thu chi hàng ngày, bạn sẽ kiểm soát dòng tiền của mình tốt hơn.

Mỗi ngày, nên dành khoảng 5 phút để nhìn nhận lại những khoản trong danh sách chi tiêu của mình. Có thể dùng sổ, file excel để ghi chép lại để tiện tính toán và theo dõi.

Tuy nhiên, để dễ dàng và tiện lợi hơn, bạn nên sử dụng các ứng dụng quản lý tài chính cá nhân trên điện thoại, máy tính bảng, laptop…

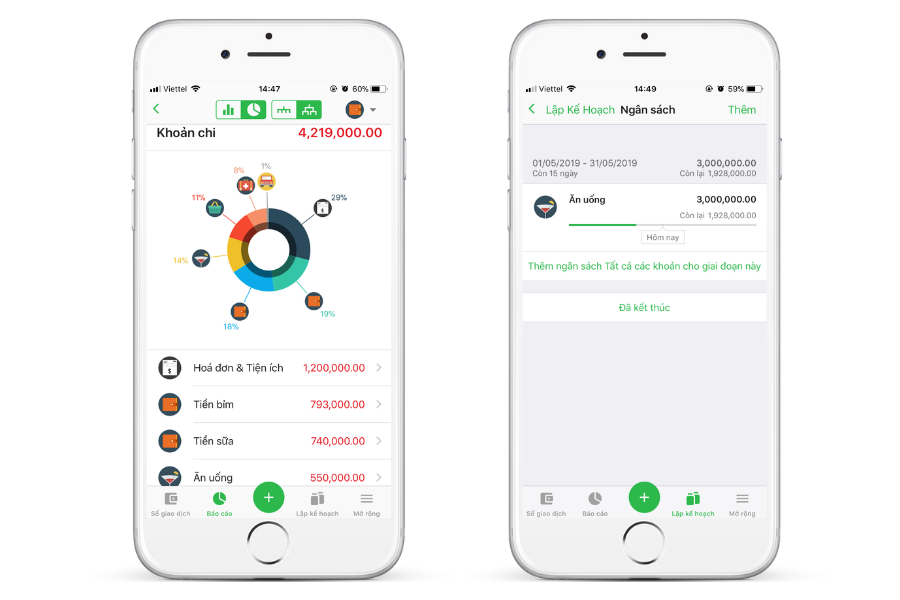

Money Lover – ứng dụng quản lý chi tiêu cho phép bạn ghi chép và theo dõi các khoản thu chi của mình thông qua các biểu đồ cực kỳ dễ nhìn.

Các khoản thu chi sẽ được phân loại vào các mục như là: Thức Ăn, Mua sắm, Lương, Quà tặng…

Ngoài ra, ứng dụng sẽ tự động nhắc nhở về các khoản thu hoặc chi định kỳ hàng tuần, hàng tháng… trước ngày giao dịch. Giúp bạn chủ động trong vấn đề thanh toán hóa đơn.

Bắt đầu cuộc sống tự lập là một điều không hề dễ dàng. Do đo, cần suy nghĩ và có sự chuẩn bị kỹ lưỡng cho kế hoạch ra ở riêng của mình. Bên cạnh các vấn đề tài chính, cần chuẩn bị tâm lý vững vàng để đối mặt với những khó khăn trong cuộc sống.